|

Giorno 18 marzo 2024 (lunedì) scade il termine per le società di capitali per il versamento della tassa annuale vidimazione libri sociali.

La misura dell’imposta è pari a 309,87 euro. Qualora l’entità del capitale sociale esistente al 1° gennaio 2024 sia superiore a 516.456,90 l’imposta è dovuta nella misura di 516,46 euro.

0 Comments

PERSONE FISICHE Fondo di garanzia prima casa – È prorogata di un anno, fino al 31 dicembre 2024, la possibilità di usufruire della garanzia massima dell’80%, a valere sul Fondo, sulla quota capitale dei mutui destinati alle categorie prioritarie con specifici requisiti. Tassazione fringe benefits – Per il solo anno 2024 non concorreranno a formare il reddito di lavoro dipendente entro il limite complessivo di 1.000 euro, il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti, nonché le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento:

Cessione immobili superbonus – A decorrere dal 1° gennaio 2024, la cessione di immobili sui quali sono stati effettuati interventi agevolati con il 110%, se non sono trascorsi più di 10 anni dalla conclusione dei lavori, genera una plusvalenza imponibile ai fini delle imposte sui redditi sulla quale si potrà applicare l’IRPEF o l’imposta sostitutiva del 26%. In particolare:

IMPRESE Plastic tax e Sugar tax – È posticipata al 1° luglio 2024 la decorrenza dell’efficacia delle cosiddette plastic e sugar tax. PEX – La disciplina della cosiddetta partecipation exemption è estesa anche ai soggetti non residenti, in presenza di determinate condizioni e in particolare se risiedono in Stati membri UE o in stati aderenti all’accordo sullo Spazio economico europeo (SEE). Rideterminazione valore delle partecipazioni e dei terreni – È estesa la possibilità di rideterminare il valore di acquisto delle partecipazioni non negoziate, dei terreni e delle partecipazioni negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione, posseduti alla data del 1° gennaio 2024. L’imposta sostitutiva è pari al 16%. Adeguamento delle rimanenze di magazzino – Le imprese che non adottano i Principi contabili internazionali potranno, relativamente al periodo d’imposta in corso al 31 dicembre 2013, adeguare le esistenze iniziali dei beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa, delle materie prime e sussidiarie, dei semilavorati e degli altri beni mobili, esclusi quelli strumentali, acquistati o prodotti per essere impiegati nella produzione. L’adeguamento potrà essere effettuato mediante l’eliminazione delle esistenze iniziali di quantità o valori superiori a quelli effettivi, nonché mediante l’iscrizione delle esistenze iniziali in precedenza omesse. L’adeguamento è condizionato al pagamento di una imposta sostitutiva dell’imposta sul reddito delle persone fisiche (IRPEF), dell’imposta sul reddito delle società (IRES) e dell’imposta regionale sulle attività produttive (IRAP) pari al 18% nonché, in caso di eliminazione di valori, dell’IVA. Riversamento credito R&S – Posticipato al 30 giugno 2024 il termine per il riversamento del credito indebitamente utilizzato. Rifinanziamento Legge Sabatini – Viene previsto l’incremento dello stanziamento di 100 milioni di euro per l’anno 2024. DISPOSIZIONI GENERALI Locazioni brevi – Si è modificato il regime di tassazione previsto per i contratti di locazione breve, ossia i contratti di locazione di immobili a uso abitativo di durata non superiore a 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa. In particolare, è previsto:

Ritenuta sui bonifici – Dal 1° marzo 2024 è elevata dall’8% all’11% la ritenuta d’acconto d’imposta sul reddito dovuta dai beneficiari all’atto dell’accredito dei bonifici disposti da contribuenti che intendono beneficiare di oneri deducibili ed è estesa agli agenti di assicurazione e ai mediatori di assicurazione sulle provvigioni inerenti a rapporti di commissione, agenzia, mediazione, rappresentanza di commercio e procacciamento di affari. Riduzione canone RAI – È ridotto da 90 a 70 euro l’ammontare del canone di abbonamento alla televisione per uso privato, dovuto per l’anno 2024. IVA prodotti infanzia e igiene femminile – Viene meno l’aliquota agevolata al 5%, che torna quindi al 10%, prevista per:

Tax free shopping – È ridotto da 154,95 euro a 70 euro il valore “soglia” per accedere al regime del c.d. “tax free shopping”. Si ricorda che le cessioni di beni a soggetti privati domiciliati o residenti fuori della UE possono essere fatturate senza l’applicazione dell’IVA sempre che:

IVIE e IVAFE – È previsto l’incremento delle aliquote delle imposte patrimoniali sugli investimenti esteri. In particolare, dal 2024 l’IVIE passa dall’attuale 0,76% all’1,06%, mentre l’IVAFE si incrementa dall’attuale 0,2% allo 0,4%, ma soltanto per i prodotti finanziari detenuti in Paesi black list. Come anticipato, questo elenco è una prima sintesi non esaustiva delle principali novità fiscali che sono numerose e molto articolate nei dettagli. Tratto da My Solution

Gentile Cliente,

è stato pubblicato sulla Gazzetta Ufficiale del 9 ottobre 2023 il decreto direttoriale del Ministero delle Imprese e del Made in Italy con cui scatta il termine di 60 giorni per l’adempimento di prima iscrizione nella Sezione dei Titolari Effettivi del Registro Imprese da parte dei soggetti obbligati. Il termine decorre dalla data di pubblicazione di questo decreto in Gazzetta Ufficiale e termina, pertanto, il giorno 11 dicembre 2022. Chi è il titolare effettivo? il Titolare Effettivo è la persona fisica che, in ultima istanza, possiede o controlla l'impresa o ne risulta beneficiaria. Quali sono i soggetti obbligati ad assolvere l'adempimento ovvero la comunicazione del Titolare Effettivo

Come comunicare al Registro Imprese il Titolare Effettivo La comunicazione del Titolare Effettivo al Registro Imprese deve avvenire esclusivamente per via telematica mediante presentazione di una pratica sottoscritta digitalmente, in caso di società, dal legale rappresentante o da uno degli amministratori, o dei liquidatori, o dal commissario liquidatore, o dal commissario giudiziario (oppure da un sindaco, in caso di inerzia degli amministratori/liquidatori). Attenzione: Non sono ammesse deleghe o incarichi a terzi per la sottoscrizione digitale del modello di comunicazione del titolare effettivo. Solo i soggetti indicati possono sottoscrivere digitalmente la comunicazione e così autocertificare la titolarità effettiva. I terzi possono solo provvedere alla spedizione telematica del modello già sottoscritto dal soggetto obbligato: in questo caso devono aggiungere la loro firma digitale a quella del dichiarante nella cd. ‘distinta di accompagnamento’ ai fini della domiciliazione. Imprese costituite dopo il 10 ottobre 2023 Le imprese, persone giuridiche private, trust e istituti affini costituite successivamente alla data del 10 ottobre 2023, provvederanno alla comunicazione del titolare effettivo entro 30 giorni dall’iscrizione nei rispettivi registri. Modifiche ai dati comunicati al registro delle imprese Le eventuali variazioni dei dati relativi al titolare effettivo che risultano già iscritti nel registro delle imprese devono essere comunicate entro il termine di 30 giorni dalla variazione. Sanzioni Il mancato o tardivo adempimento degli obblighi di comunicazione sulla titolarità effettiva comporta l’applicazione della sanzione pecuniaria prevista dall’art. 2630 c.c. Lo Studio rimarrà a disposizione per supportarvi nell’espletamento della pratica e per fornirvi tempestivi aggiornamenti in merito. Lo Studio infine ricorda che il Titolare Effettivo deve essere confermato periodicamente entro 12 mesi dalla prima comunicazione, dall’ultima conferma o dalla modifica più recente, da comunicare entro e non oltre 30 giorni dall’atto che l’ha originata. La mancata comunicazione entro il termine previsto implica la violazione di un obbligo di legge e comporta l’applicazione della sanzione amministrativa prevista dall’art. 2630 c.c. Rimanendo a disposizione per ogni chiarimento in merito, si porgono Cordiali Saluti Gentile Cliente, in vista dell’avvio della Campagna Redditi 2023 (Modello Redditi Persone Fisiche e Modello 730 relativi all’anno d’imposta 2022) ti chiediamo di farci avere con massima urgenza, e comunque entro e non oltre il 20/06/2023, tutta la documentazione utile alla dichiarazione dei redditi in tuo possesso, oltre al presente modello debitamente compilato e sottoscritto, inviando il tutto per mail o recandoti in ufficio, previo appuntamento, nei giorni di ricevimento

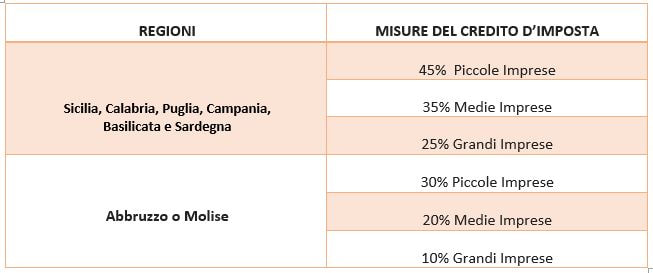

La legge di bilancio per il 2023 proroga per un altro anno, fino al 31 dicembre 2023, confermandone i contenuti e la disciplina, il credito d’imposta per investimenti destinati a strutture produttive nelle Regioni del Mezzogiorno. Il bonus Mezzogiorno concede un vantaggio fiscale in termini di crediti d’imposta destinato alle imprese che acquisiscono beni strumentali nuovi nell’ambito di un progetto di investimento iniziale nelle strutture produttive ubicate nelle zone assistite delle Regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo. Con l’ultima legge di bilancio (art. 1 commi 265-266 della L. 197/2022) è stata prevista una proroga fino al 2023, unitamente alla conferma dei requisiti per poterne fruire. L’agevolazione si applica agli investimenti in beni materiali strumentali nuovi classificati nelle voci B.II.2 e B.II.3 dell’attivo di Stato patrimoniale. In particolare, si tratta degli investimenti relativi all’acquisto, anche mediante locazione finanziaria, di macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio destinati:

È importante, dunque, verificare gli aspetti che permettono di rientrare nel bonus Mezzogiorno, soprattutto con riferimento all’inclusione dello stesso in un progetto di investimento iniziale o ampliamento (su tale concetto l’Agenzia ha fornito chiarimenti nella circ. Agenzia delle Entrate 3.8.2016 n. 34 e all’ubicazione della struttura produttiva. La misura del credito è così strutturata:  Per completezza, la legge di bilancio 2023 (art. 1, commi 267-270, L. n. 197/2022) proroga al 2023 anche i seguenti altri crediti per il Mezzogiorno

Per ulteriori informazioni

Per la decima volta in 32 anni cambia la soglia massima per i pagamenti in contanti. Dal 1° gennaio 2023 il limite sale a 5.000 euro, per la precisione a 4.999,99 euro. Si tratta di un notevole ampliamento rispetto al 2022: fino al 31 dicembre infatti il tetto era 1.999,99 euro

Il ministero parla di soglia che si applica ai trasferimenti di denaro tra “soggetti diversi”. Con questi termini, il legislatore vuol far riferimento a entità giuridiche distinte La soglia massima per i pagamenti in cash non si può superare per il trasferimento di denaro contante in euro/valuta estera; trasferimento di titoli al portatore in euro/valuta estera e libretti di deposito bancari/postali al portatore. Sono vietati i pagamenti frazionati, cioè quei pagamenti che, divisi con una certa cadenza, superano i 5.000 euro. Per esempio: Il limite si applica ai trasferimenti di denaro intercorsi tra due società, o tra il socio e la società di cui questi fa parte, o tra società controllata e società controllante, o tra legale rappresentante e socio o tra due società aventi lo stesso amministratore, o ancora tra una ditta individuale e una società, nelle quali le figure del titolare e del rappresentante legale coincidono, per acquisti o vendite, per prestazioni di servizi, per acquisti a titolo di conferimento di capitale, o di pagamento dei dividendi Come spiega il Ministero, se si supera il tetto al contante sono sanzionati entrambi i soggetti che hanno effettuato il trasferimento, ovvero colui che effettua la dazione di denaro ma anche quello che la riceve, in quanto con il suo comportamento ha contribuito a eludere e vanificare il fine della legge Riguardo alla possibilità di versare o prelevare contante in banca oltre la soglia dei 5.000 euro, il Tesoro chiarisce che “non esiste alcun limite al prelevamento o versamento per cassa in contanti dal proprio conto corrente in quanto tale operatività non si configura come un trasferimento tra soggetti diversi”: pertanto è consentito sia versare che prelevare più di tale limite. Per evitare di essere sanzionati e rispettare il tetto al contante: è possibile effettuare il pagamento in modalità mista, ovvero una parte in cash e l’altra tramite strumenti tracciabili. Il trasferimento in contanti dovrà essere inferiore alla soglia consentita, oltre la quale è obbligatorio l’utilizzo di strumenti di pagamento tracciabili Per esempio: Per un pagamento di 7.000 euro, dal 1° gennaio 2023 si potrà pagare una quota in contanti fino a 4.999,99 euro e il resto tramite carta di credito o bonifico. Le multe per chi non rispetta il tetto dovrebbero essere di 1.000 euro per i privati cittadini e tra 3.000 e 15.000 euro per i professionisti. La “Legge di Bilancio 2023” (Legge n. 197/2022), recante "Bilancio di previsione dello Stato per l'anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025”, ha stabilito importanti novità in materia di riscossione.

La disposizione normativa prevede la Definizione agevolata dei carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 30 giugno 2022 e lo “Stralcio” dei debiti di importo residuo fino a mille euro, affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2015.

La disposizione prevede la facoltà, per il contribuente, di estinguere i debiti iscritti a ruolo senza corrispondere le somme affidate all’Agente della riscossione a titolo di interessi e sanzioni, interessi di mora nonché il cd. aggio. Sono da considerare nell’importo dovuto le somme a titolo di capitale e le spese per le procedure esecutive e i diritti di notifica. Per quanto riguarda le sanzioni amministrative, comprese quelle per violazioni del Codice della Strada (tranne le sanzioni irrogate per violazioni tributarie o per violazione degli obblighi relativi ai contributi ed ai premi dovuti agli enti previdenziali), la “Definizione” si applica limitatamente agli interessi, comunque denominati, e alle somme maturate a titolo di aggio Per aderire alla Definizione agevolata, entro il 30 aprile 2023, il contribuente deve presentare una dichiarazione di adesione esclusivamente in via telematica. È possibile pagare gli importi:

In caso di omesso ovvero insufficiente o tardivo versamento, superiore a cinque giorni, anche di una sola rata, la Definizione agevolata risulta inefficace e i versamenti effettuati sono considerati a titolo di acconto sulle somme dovute. Non rientrano nel beneficio della Definizione agevolata alcune tipologie di carichi, esclusi in ragione della loro natura, e in particolare quelli riferiti a:

L’importo viene calcolato dalla data di entrata in vigore della Legge ed è comprensivo di capitale, interessi per ritardata iscrizione a ruolo e sanzioni. La norma stabilisce che, per gli enti creditori diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali:

Dalla data di entrata in vigore della Legge e fino alla data dell’effettivo annullamento, stabilito dalla norma al 31 marzo 2023, è sospesa la riscossione dei debiti ricompresi nell’ambito applicativo dello “stralcio” compresi quelli iscritti a ruolo da enti creditori diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali. Si precisa, infine, che la misura relativa allo “Stralcio” fino a mille euro non trova applicazione per le seguenti tipologie di carichi affidati all’Agente della riscossione:

Unica domanda entro il 30 novembre per i bonus 200 e 150 euro destinati ai professionisti in gestione separata e autonomi delle gestioni speciali

Dopo la pubblicazione dell'atteso decreto sul bonus 200 euro per professionisti e autonomi sotto i 35mila euro INPS ha già pubblicato le istruzioni operative per le domande relative ai propri iscritti (I professionisti iscritti alle Casse devono invece rivolgersi direttamente al proprio ente di riferimento). La novità importante è che il nuovo decreto aiuti ter, pubblicato il 21 settembre 2022 ha accordato un bonus aggiuntivo agli stessi beneficiari, se rientranti nella soglia di 20 mila euro. La circolare chiarisce quindi che i beneficiari che rientrino in entrambi i limiti reddituali riceveranno in ununica erogazione entrambe le indennita ovvero:

Nella circolare l'istituto precisa meglio le categorie beneficiarie del bonus che sono 1. artigiani ed esercenti attività commerciali; 2. coltivatori diretti, coloni e mezzadri; 3. pescatori autonomi; 4. liberi professionisti in Gestione separata. ATTENZIONE sono inclusi anche coadiuvanti e coadiutori delle gestioni artigiani, commercianti e coltivatori diretti, per i quali fa fede il reddito 2021 del titolare REQUISITI:

La conversione in legge del D.L. 36/2022 conferma alcune importanti novità riguardanti il popolo delle partite Iva: vengono apportate modifiche alla disciplina dei pagamenti elettronici ed ampliato il novero dei soggetti obbligati ad emettere la fattura in formato elettronico. In particolare, l’articolo 18, comma 1, stabilisce l’obbligo per i soggetti che effettuano l’attività di vendita di prodotti e di prestazione di servizi, anche professionali, di accettare i pagamenti effettuati con strumenti elettronici, pena l’applicazione di sanzioni. Pertanto, a decorrere dal 30 giugno 2022 i soggetti che effettuano l’attività di vendita di prodotti e di prestazione di servizi, anche professionali, sono tenuti ad accettare i pagamenti effettuati attraverso carte di pagamento, relativamente ad almeno una carta di debito, una carta di credito e alle carte prepagate (c.d. obbligo di POS). Nella sostanza la norma anticipa al 30 giugno 2022 (rispetto al 1° gennaio 2023) l’entrata in vigore delle sanzioni per mancata accettazione dei pagamenti elettronici oltre che con le carte di pagamento, anche con carte prepagate. Si ricorda che l’articolo 15 D.L. 179/2012 ha introdotto, a decorrere dal 30 giugno 2014 (termine così modificato dall’articolo 9, comma 15-bis, D.L. 150/2013) l’obbligo, gravante sui soggetti che effettuano l’attività di vendita di prodotti e di prestazione di servizi anche professionali, di accettare pagamenti effettuati con carte di debito. In seguito, la L. 208/2015 ha esteso l’obbligo per i commercianti e i professionisti di accettare pagamenti anche mediante carte di credito, oltre che di debito, tranne nei casi di oggettiva impossibilità tecnica. L’articolo 19-ter D.L. 152/2021 aveva modificato il suddetto articolo 15 inserendo, a decorrere dal 1° gennaio 2023, una sanzione di importo pari a 30 euro (aumentata del 4 per cento del valore della transazione) nei casi di mancata accettazione di un pagamento, di qualsiasi importo, effettuato con una carta di pagamento da parte di un soggetto obbligato (comma 4-bis). Trovano applicazione le norme generali sulle sanzioni amministrative (L. 689/1981) ma è esclusa la possibilità di procedere al pagamento in misura ridotta (c.d. oblazione amministrativa). Tale istituto consente al contravventore, entro 60 giorni dalla contestazione immediata o, se questa non vi è stata, dalla notificazione degli estremi della violazione, di pagare una somma pari alla terza parte del massimo della sanzione o, se più favorevole e qualora sia stabilito il minimo della sanzione edittale, pari al doppio del relativo importo, oltre alle spese del procedimento. L’articolo 18, comma 2 estende, invece, l’obbligo della fatturazione elettronica anche ai soggetti di “ridotte dimensioni”. Come noto l’Iva è un’imposta armonizzata al livello intra-Ue e, conseguentemente, ogni modifica attuata da uno Stato membro richiede il benestare della Commissione europea. In tal senso, con lettera protocollata dalla Commissione il 31 marzo 2021, il Governo italiano aveva chiesto ed ottenuto l’autorizzazione ad estendere l’ambito di applicazione della fatturazione elettronica ai soggetti passivi che si avvalgono della franchigia per le piccole imprese di cui all’articolo 282 della direttiva Iva. Tale obbligo trova applicazione a partire dal 1° luglio 2022 per i soggetti che nell’anno precedente hanno conseguito ricavi ovvero percepito compensi, ragguagliati ad anno, superiori a 25.000 euro e, a partire dal 1° gennaio 2024, per i restanti soggetti (articolo 18, comma 3). Per il terzo trimestre del periodo d’imposta 2022, le sanzioni di cui all’articolo 6, comma 2 del D.Lgs. 471/1997, non si applicano ai soggetti ai quali l’obbligo di fatturazione elettronica è esteso a decorrere dal 1° luglio 2022, se la fattura elettronica è emessa entro il mese successivo a quello di effettuazione dell’operazione. Il comma 4 dell’articolo 18, infine, modifica l’articolo 22, comma 5, ultimo periodo, D.L. 124/2019, sopprimendo il riferimento al comma 1-ter, ovvero alla cessione di beni e servizi nei confronti dei soli consumatori finali. Con la modifica introdotta gli operatori che mettono a disposizione degli esercenti i sistemi di pagamento sono, pertanto, tenuti a trasmettere telematicamente all’Agenzia delle entrate i dati identificativi degli strumenti di pagamento elettronico messi a disposizione degli esercenti, nonché l’importo complessivo delle transazioni giornaliere effettuate mediante gli stessi strumenti sia nei confronti dei consumatori finali sia degli operatori economici. Sarà trasmesso l’importo complessivo dei dati relativi degli importi incassati elettronicamente dagli esercenti e certificati tramite i registratori di cassa. Per ulteriori chiarimenti

Il decreto semplificazioni interviene sulla trasmissione dell’esterometro: stop all’obbligo per le cessioni di beni e le prestazioni di servizi scambiate con soggetti esteri se di importo non superiore a 5.000 euro.

La riformulazione della disciplina esclude l’obbligo, oltre che per le operazioni per le quali sia stata emessa bolletta doganale o fattura elettronica via Sdi, anche per quelle di importo non superiore ad euro 5.000 per ogni singola operazione, relative ad acquisti di beni e servizi non rilevanti territorialmente ai fini Iva in Italia ai sensi degli articoli da 7 a 7-octies” del dpr 633/72. Incontro, presso l’Istituto IIS Antonello di Messina, con le quinte classi finalizzato ad illustrare opportunità, programmi, politiche europee e finanziamenti agevolati per i giovani che vogliono intraprendere attività imprenditoriali. Sono state, inoltre, affrontate tematiche molto importanti come l'importanza di una attenta e accurata pianificazione aziendale, redazione di un Business Plan ben strutturato, vari regimi fiscali e forme societarie previste dall'ordinamento Italiano e varie forme di rapporti lavorativi col personale dipendente. Dal 30 giugno 2022 per professionisti e commercianti scatteranno le sanzioni in caso non accettino pagamenti elettronici: entra in vigore infatti l’obbligo di Pos, previsto dal Decreto PNRR.

SANZIONI L’obbligo del Pos trova la sua compiutezza, in senso sanzionatorio, nell’ultimo decreto legato all’attuazione del PNRR, al 30 giugno 2022 e quindi dal primo luglio, chi tra i citati obbligati non avrà ancora predisposto quanto di necessario per effettuare transazioni elettroniche. n caso contrario, si applicherà una sanzione minima di 30 euro maggiorata del 4% in relazione al valore del pagamento digitale rifiutato. Viene esclusa la possibilità, prevista dalla legge n. 689/1981 di procedere al pagamento in misura ridotta (oblazione amministrativa). Con l'art 18 del PNRR 2 pubblicato in GU n 100 del 30 aprile 2022 si stabilisce di estendere l'obbligo di fatturazione elettronica ai contribuenti:

In particolare, l'art. 18 commi 2 e 3 stabilisce l'obbligo di fatturazione elettronica dal 1 luglio 2022 per

Sono invece esonerati da tale obbligo le cosiddette micro PIVA per le quali la fatturazione elettronica scatta a partire dal 1° gennaio 2024. Inoltre, tenendo conto delle difficoltà operative e tecniche che i soggetti interessati potrebbero incontrare a fronte dei nuovi adempimenti, viene stabilito che:

In linea generale, in caso di emissione di fatturazione elettronica, il contribuente in regime forfettario dovrà indicare, come codice Iva, il codice N2.2, specificando nella descrizione la normativa di riferimento: “Non soggetta ad Iva, legge 190/2014 Regime Forfettario”. Per gli importi superiori ad € 77,47, in fattura dovrà essere applicata l’imposta di bollo virtuale, che dovrà essere versata trimestralmente tramite Modello F24. Per ulteriori informazioni:

Un emendamento alla legge di conversione del decreto Ucraina introduce l’obbligo per le imprese di possedere l’attestazione della qualificazione per categorie di lavori e per classi di importo, finora operante solo nel settore degli appalti pubblici (SOA).

Imprese e committenti interessati ad avvalersi dei benefici fiscali sui lavori edilizi di importo superiori ad € 516.000 devono fare i conti con una disciplina che distingue tre periodi:

Il Decreto Ministeriale 14 aprile 2022 del MISE autorizza l’incremento dell’importo del diritto annuale per gli anni 2022, 2023, 2024 delle Camere di Commercio.

A partire da maggio prende il via il Fondo impresa femminile che incentiva le donne ad avviare e rafforzare nuove attività per realizzare progetti innovativi nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo. Le domande per richiedere contributi a fondo perduto e finanziamenti agevolati potranno essere presentate secondo il calendario delle date di apertura degli sportelli:

Gli sportelli online per la presentazione delle domande saranno gestiti da Invitalia per conto del Ministero dello sviluppo economico. Cos’è Il Fondo impresa femminile è l’incentivo del Ministero dello sviluppo economico che sostiene la nascita, lo sviluppo e il consolidamento delle imprese guidate da donne attraverso contributi a fondo perduto e finanziamenti agevolati. La misura dispone di una dotazione finanziaria complessiva pari a circa 200 milioni di euro, di cui 160 milioni di euro di risorse PNRR e 40 milioni di euro stanziati dalla legge di bilancio 2021. In questa prima fase il Fondo prevede l’apertura di sportelli online e l’attivazione di azioni di accompagnamento, formazione e valorizzazione della cultura imprenditoriale delle donne. Le agevolazioni saranno concesse per programmi di investimento nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo. La misura rientra nel pacchetto di interventi promossi dal Ministero a sostegno della impresa femminile, indicati come prioritari nella missione “Inclusione e coesione” del PNRR che ha messo a disposizione una dotazione finanziaria complessiva di 400 milioni di euro. Con prossimi provvedimenti ministeriali verranno infine rifinanziate le altre misure già avviate come Imprese ON (Oltre Nuove Imprese a Tasso zero), a supporto della creazione di piccole e medie imprese e auto imprenditoria, e Smart&Start, a supporto di startup e PMI innovative. A chi si rivolge Il Fondo sostiene le imprese femminili di qualsiasi dimensione, già costituite o di nuova costituzione, con sede in tutte le regioni italiane. Anche le persone fisiche possono presentare domanda di finanziamento, con l’impegno di costituire una nuova impresa dopo l’eventuale ammissione alle agevolazioni. La misura si rivolge a quattro tipologie di imprese femminili:

Cosa finanzia Dipende a quale tipologia di impresa si appartiene: 1. Se una libera professionista vuole costituire una nuova impresa, oppure l’impresa è stata costituita da meno di 12 mesi, si possono presentare progetti d’investimento fino a 250 mila euro. Il Fondo mette a disposizione un contributo a fondo perduto che varia in funzione della dimensione del progetto:

2. Se invece si ha un’impresa attiva da più di 12 mesi, si possono presentare progetti d’investimento fino a 400 mila euro per sviluppare nuove attività o per ampliare attività esistenti. In questo caso, il Fondo prevede un mix di contributo a fondo perduto e finanziamento a tasso zero, con una copertura fino all’80% delle spese ammissibili, per un massimo di 320 mila euro, da rimborsare in otto anni. In entrambi i casi, non è richiesto un valore minimo del progetto d’investimento, che dovrà essere realizzato in 24 mesi. I piani di spesa possono prevedere le spese per investimento e il costo del lavoro. Sono finanziabili anche le spese per il circolante, entro un massimo del 20% del programma di spesa ammissibile (o del 25% per le imprese con più di 36 mesi). Solo per le imprese con oltre 36 mesi di vita il contributo al circolante è concesso interamente a fondo perduto. Le proponenti possono inoltre richiedere, al momento della compilazione della domanda, il servizio di assistenza tecnico-gestionale che comprende:

Le voci di spesa ammesse sono:

Quando presentare la domanda: Date di apertura Per le nuove imprese, o costituite da meno di 12 mesi, la compilazione sarà disponibile a partire dalle ore 10.00 del 5 maggio 2022, mentre la presentazione della domanda sarà possibile dalle ore 10.00 del 19 maggio 2022

Per ulteriori informazioni e per ricevere una consulenza:

Entro il prossimo 16 marzo le società di capitali devono effettuare il versamento della tassa annuale di concessione governativa per la vidimazione dei libri sociali.

L’importo varia in base all’ammontare del capitale sociale (o fondo di dotazione) al 1° gennaio 2022:

Oggetto: Limite utilizzo contante

La soglia, scesa a 1.000€ dal 1° gennaio 2022, torna a 2.000€ per effetto di un emendamento approvato al decreto Milleproroghe. Il limite scenderà a 1.000 euro solo dal 1° gennaio 2023. Effetti sui trasferimenti già effettuati Con riferimento a eventuali violazioni commesse dall’inizio dell’anno, cioè allorquando il limite è temporaneamente sceso a 1.000 euro, si applica il principio del favor rei. Quindi eventuali trasferimenti di denaro, oltre la soglia ora modificata, è come se non fossero mai stati effettuati (a condizione, però, di non aver superato la soglia di 1.999,99€). A quali trasferimenti di denaro si applica il limite Il limite si applica, quindi, non solo per l’acquisto di beni e servizi, ma ad esempio, anche alle donazioni. Il padre che eroga al figlio una somma di denaro, necessaria per dare fronte alle esigenze dello stesso, non deve superare la soglia di 1.999,99 euro. Se l’importo dovesse essere superiore, il trasferimento della somma di denaro dovrà essere effettuato tramite un mezzo in grado di assicurare la tracciabilità, come un assegno bancario o circolare. Divieto di pagamenti frazionati È vigente il divieto di frazionare l’operazione al fine di aggirare il limite massimo. Il divieto di superare il limite vale anche quando il trasferimento sia effettuato con più pagamenti inferiori alla soglia che appaiono artificiosamente frazionati. A tal proposito l’art. 1, comma 2, lettera v), D.Lgs. n. 231/2007 precisa che, per operazione frazionata si intende un’operazione unitaria sotto il profilo economico, di valore pari o superiore ai limiti stabiliti dal D.Lgs. n. 231/2007, posta in essere attraverso più operazioni, singolarmente inferiori ai predetti limiti, effettuate in momenti diversi e in un circoscritto periodo di tempo fissato in 7 giorni. Sembrerebbe, quindi, che se il frazionamento dell’operazione fosse effettuato in un arco temporale più ampio, ad esempio di 8 giorni, il comportamento sia corretto, ma in realtà non è così. Infatti, la disposizione citata continua precisando che rimane ferma la sussistenza dell’operazione frazionata quando ricorrano elementi per considerarla tale. In questo caso, quindi, non assumerà alcun rilievo il limite temporale di 7 giorni. In buona sostanza deve essere verificato di volta in volta se sussistano elementi tali da far ritenere che il frazionamento dei pagamenti sia effettuato con lo specifico intento di “aggirare” il limite al trasferimento del denaro contante. Pagamenti a rate Non configura alcuna violazione della disposizione il pagamento in due o più rate di una fattura, a condizione che i singoli importi corrisposti siano inferiori al limite di 2.000 euro. Ciò anche laddove l’importo complessivamente corrisposto fosse superiore a tale limite massimo. Infatti, rientra nella prassi commerciale il pagamento dei fornitori a 30, 60 e 90 giorni data fattura. Il pagamento in più rate della somma dovuta non è effettuato con lo specifico intento di eludere la soglia. Versamenti e prelevamenti bancari Non deve essere osservato alcun limite con riferimento alle operazioni di versamento o prelevamento bancario. In tal caso il soggetto non sta effettuando alcun trasferimento denaro in favore di soggetti diversi. Infatti, il denaro è nella sua disponibilità in quanto in giacenza sul conto corrente e continua ad essere nella sua disponibilità dopo il prelievo. Tuttavia, pur non configurandosi in astratto alcuna violazione, l’eccessivo e frequente utilizzo del denaro contante potrebbe indurre l’istituto di credito a sospettare che le operazioni sono poste in essere con finalità di riciclaggio. Potrebbero quindi essere chieste spiegazioni sulla provenienza del denaro o sulle finalità del prelievo. Diversamente, qualora le indicazioni non fossero convincenti, l’istituto di credito potrebbe effettuare all’UIF la comunicazione di operazione sospetta. Finanziamento Agevolato rivolto a:

Finanziamento agevolato rivolto a:

Finanziamento agevolato rivolto a:

Per ulteriori informazioni:

Novità per quanto riguarda i bonus assunzioni nel 2022. La Commissione Europea ha infatti dato l’ok agli sgravi contributivi per le assunzioni di under 36 e donne svantaggiate effettuate sino al 30 giugno 2022. Prorogata al 30 giugno prossimo anche l’autorizzazione per lo sgravio Decontribuzione Sud che la stessa Legge numero 178 ha esteso al 31 dicembre 2029. Bonus assunzioni 2022: Under 36 La Legge n. 178/2020 (Manovra 2021) ha riconosciuto (articolo 1 commi dal 10 al 15) uno sgravio pari al 100% dei contributi INPS carico azienda, nel limite massimo di 6 mila euro annui e per trentasei mesi, a beneficio dei datori di lavoro privati che:

L’agevolazione è riservata a coloro che non siano stati occupati a tempo indeterminato con il medesimo o altro datore di lavoro, nel corso dell’intera vita lavorativa. Per ulteriori informazioni

|

|||